Aller au contenu

Data

Big Data

Database

Data Platform

Cloud

Cybersécurité

Cloud Service & Platforme

Customer Experience

CRM

SIRH

Intelligence Artificielle

Deep Learning

Machine Learning

Voiture autonome

RPA

Blockchain

Cryptos actifs

Marketing Digital

Agence

Customer Experience

Linkedin

Rechercher

Fermer

Étiquette : fintech

TESTEZ LA PERFORMANCE DIGITALE DE VOTRE SITE EN 5 MINUTES, CLIQUEZ ICI :

parcours-performance-digitale

Rechercher

CONTACTEZ-NOUS

Une question, une campagne media à lancer ?

Vous êtes au bon endroit !

WINDOWS SERVER

VOUS AVEZ AIMÉ

Voiture autonome

3 raisons de ne pas avoir peur de la conduite autonome

Cloud

Analyse comparative des fournisseurs de Cloud

Intelligence Artificielle

Comment l’IA se propage à travers la Supply Chain ?

COVID-19

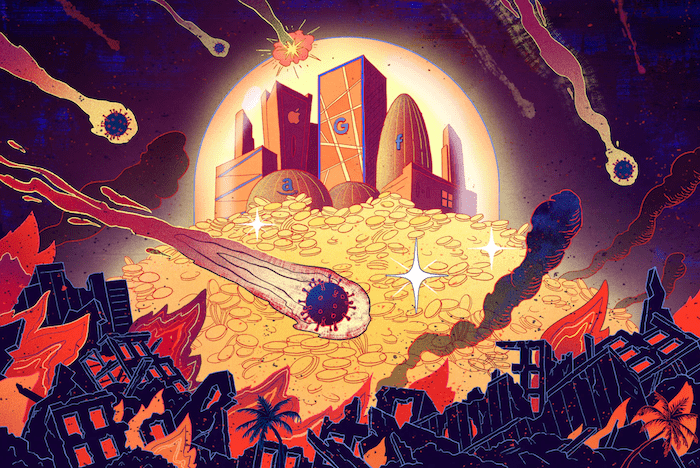

COVID-19 : Les GAFAM se renforcent alors que l’économie mondiale s’effondre

COVID-19 : Recours massif au télétravail pour les métiers de l’informatique

COVID-19 : Amazon développe des robots tueurs de virus

COVID-19 : 5 technologies pour stopper la pandémie

COVID-19 : Quel impact sur le marché de la cryptomonnaie ?

COVID-19 : Le Digital Marketing est plus important que jamais